杨浦城投兴华里-城投兴华里(售楼处电话)2024年最新房价-小区环境-户型图

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

售楼处电话☎:400-116-2990

看房请务必致电与销售确认时间,避免空跑

杨浦区内环滨江

「兴华里」

推出高层约75-85㎡联动价12万/㎡

联排别墅约130-154㎡联动价18万/㎡

效果图&户型图曝光

预计下半年入市!

「城投兴华里售楼处电话☎:400-116-2990」

「城投兴华里

售楼处电话☎:400-116-2990

」

最新项目户型图如下:

(过程稿仅供参考,最终以实际为准)

1#户型图

「城投兴华里售楼处电话☎:400-116-2990」

「城投兴华里售楼处电话☎:400-116-2990」

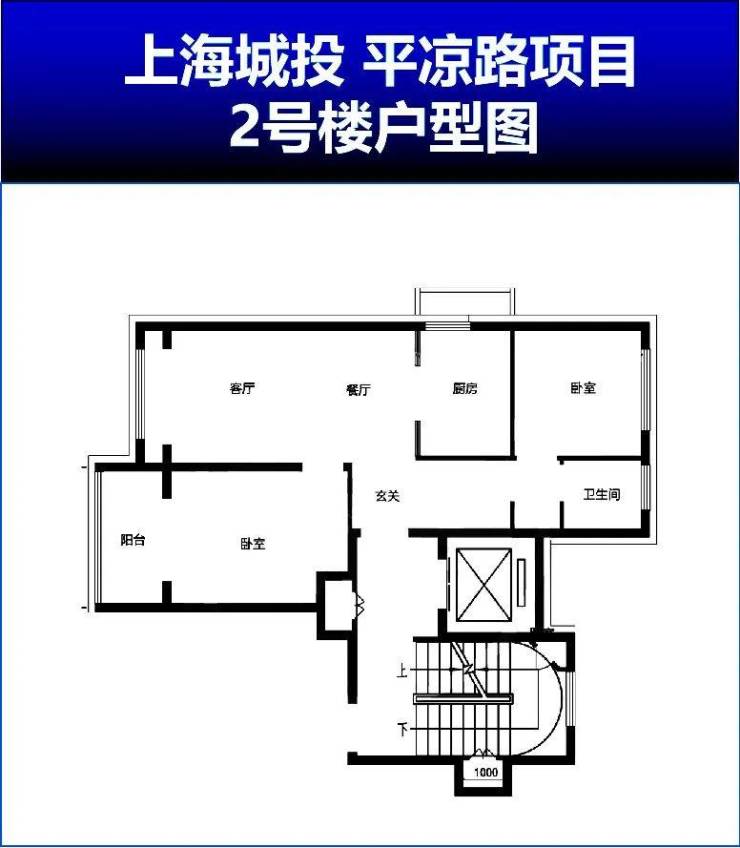

2#户型图

「城投兴华里售楼处电话☎:400-116-2990」

「城投兴华里售楼处电话☎:400-116-2990」

10/11#户型图

「城投兴华里售楼处电话☎:400-116-2990」

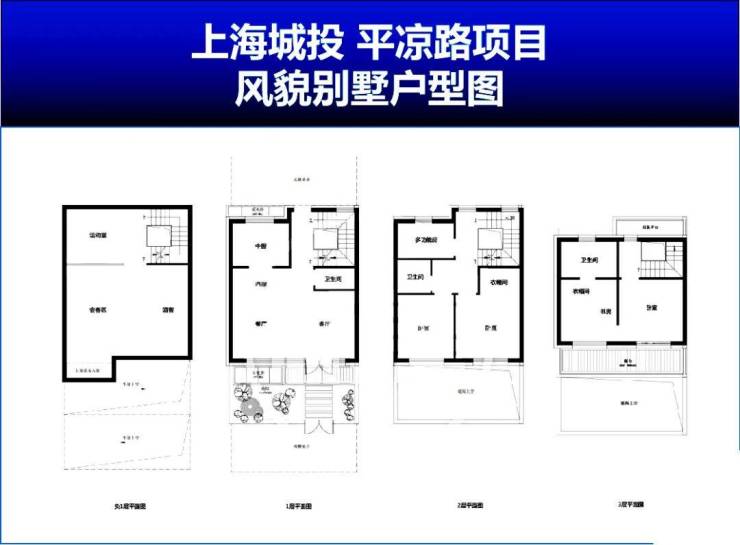

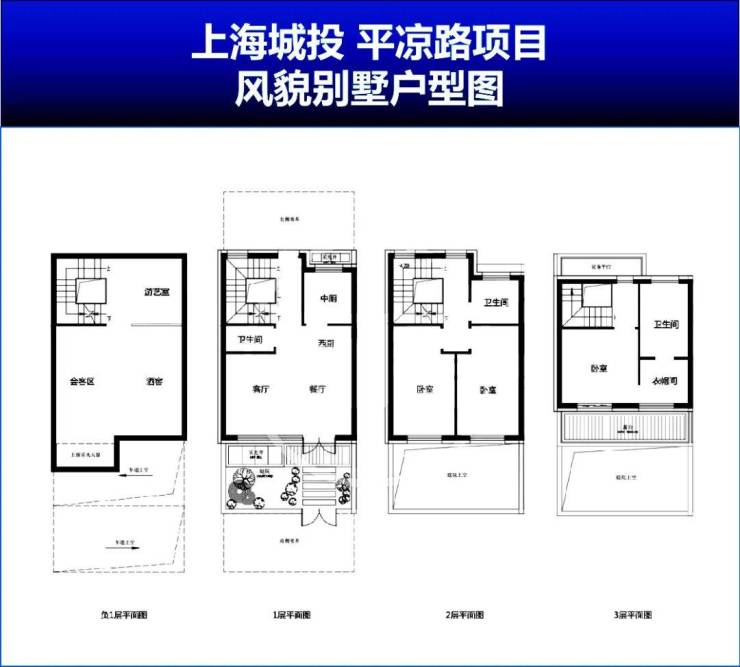

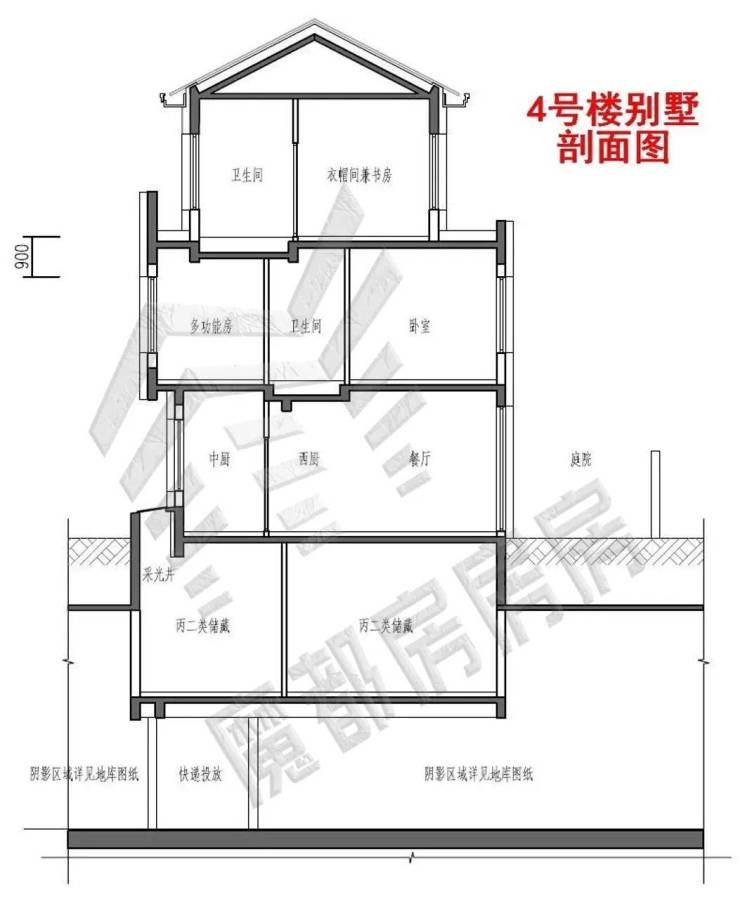

风貌别墅户型图

「城投兴华里售楼处电话☎:400-116-2990」

项目效果图如下:

(过程稿仅供参考,最终以实际为准)

「城投兴华里售楼处电话☎:400-116-2990」

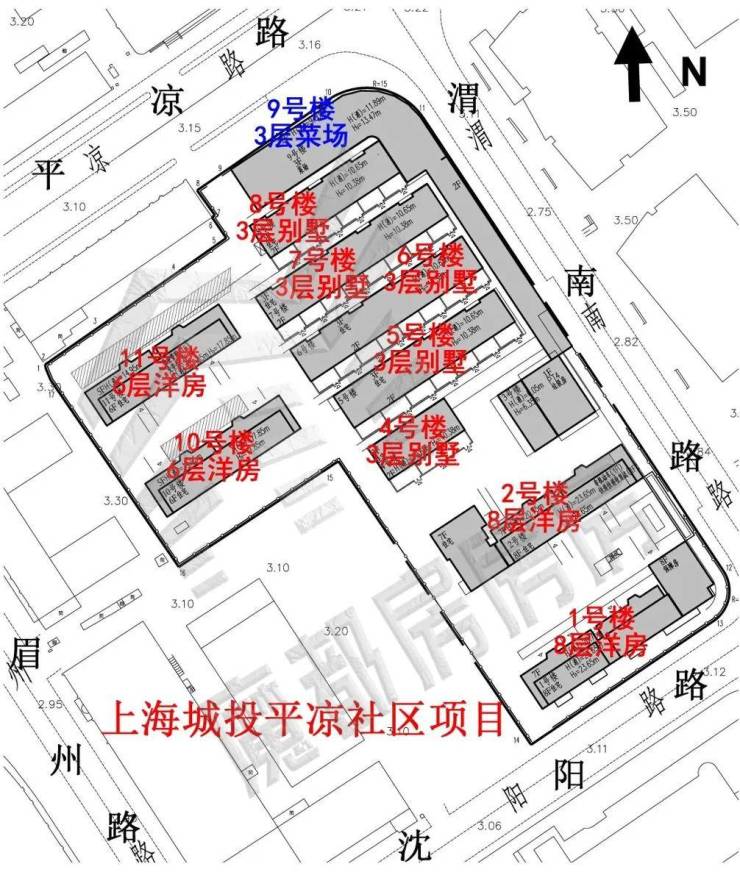

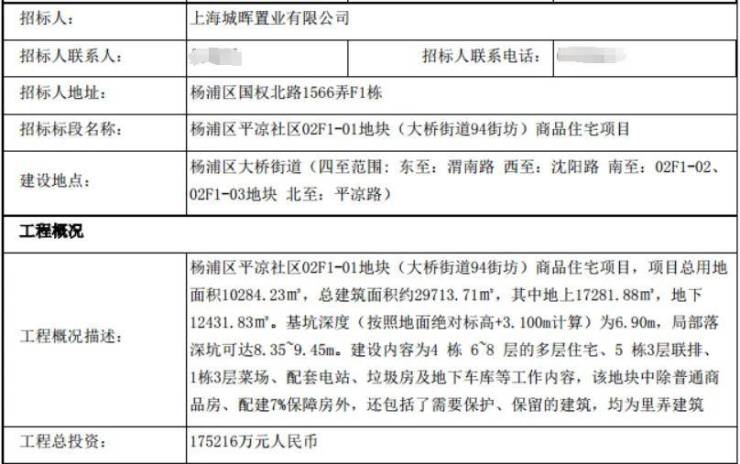

「城投兴华里售楼处电话☎:400-116-2990」「兴华里」(大桥街道94街坊)地块四至范围, 东至渭南路,南至沈阳路,西至02F1-02、02F1-03地块,北至平凉路。项目距离上海城投上一个板块内住宅项目高阳新里仅一个路口街区之隔,直线距离200米左右。

这个项目的开发主体项目公司,甚至和高阳新里是同一上海城投旗下公司——上海城晖置业有限公司。

「城投兴华里售楼处电话☎:400-116-2990」「兴华里」(大桥街道94街坊)的姊妹盘高阳新里,在去年3季度入市销售,提供了精装洋房和少量联排别墅产品,综合均价12.39万元/㎡。

而这个全新地块同样也是提供洋房+联排别墅,只不过这一次的联排别墅作为历史风貌保护建筑住宅出现,身价一下子提升上去。

去年12月上海城投以12.6亿元竞得杨浦区平凉社区02F1-01地块(大桥街道94街坊),容积率1.6,多层联动价12万/㎡、风貌住区联动价约18万/㎡。

「城投兴华里售楼处电话☎:400-116-2990」「兴华里」(大桥街道94街坊)拟建2栋8层的洋房住宅、2栋6层洋房住宅、4栋历史风貌联排别墅。共规划可售商品房洋房105户,可售商品房历史风貌别墅32户,公租房16户。

这个组合像极了它先前的姊妹盘高阳新里。

「城投兴华里售楼处电话☎:400-116-2990」这个项目户型特点总结下来就是“小巧”,洋房提供的是小户型的2-3房,还有最顶上两层的小面积跃层式3-4房,而别墅产品也同样迷你,堪称至今看到的所有历史风貌别墅里面积最小的户型。

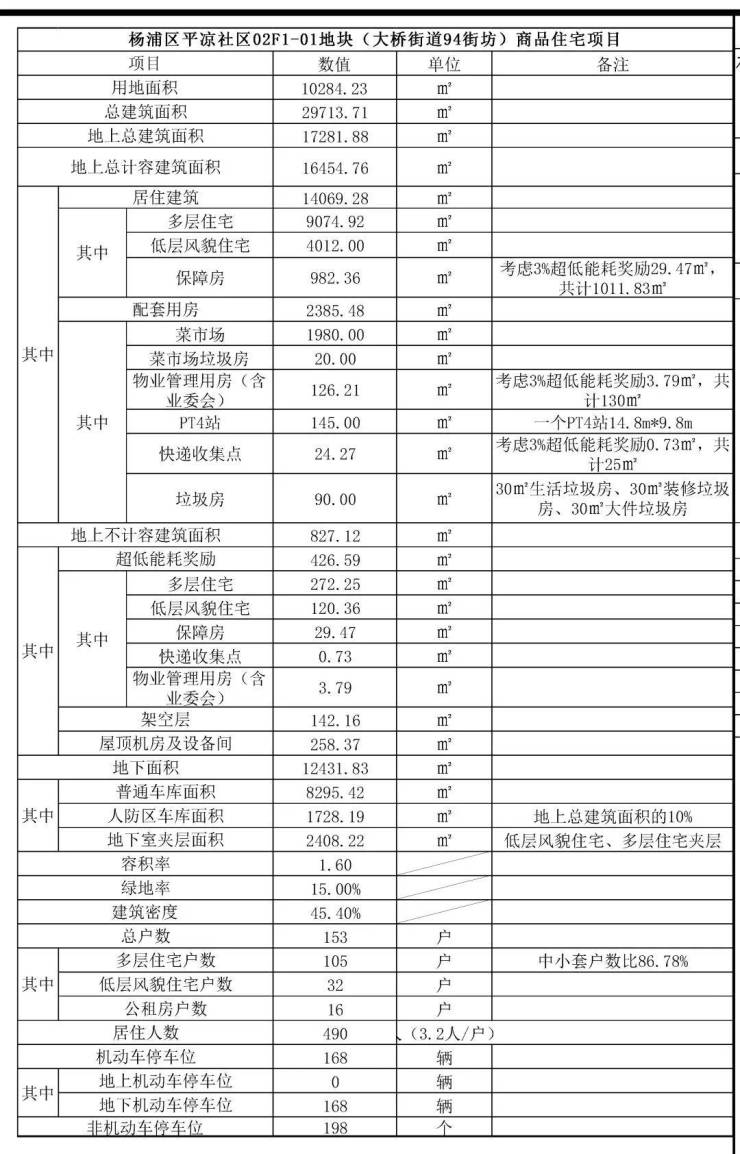

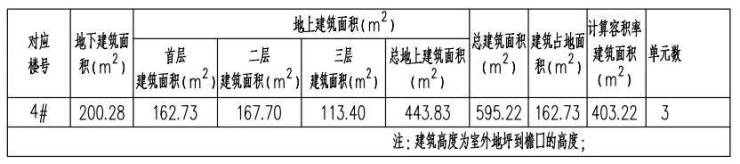

「城投兴华里售楼处电话☎:400-116-2990」让我们来看看该项目的总体规划细节。项目总建筑面积约29713.71平方米,其中地上17281.88平方米。工程总投资17.5216亿元。

「城投兴华里售楼处电话☎:400-116-2990」

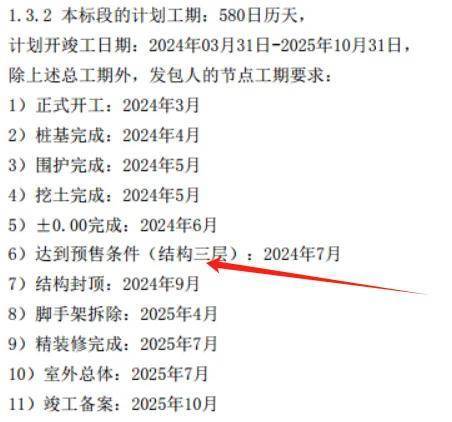

项目计划的开竣工时间为2024年3月31日-2025年10月31日。

「城投兴华里售楼处电话☎:400-116-2990」在工程进度表上可以明显看到,该项目大概率有机会在今年7月左右建造达到预售条件,那么2024年3季度入市销售应该问题不大?

由于这个洋房+历史风貌别墅的组合户型面积确实比较小,而且别墅产品联动价也只有约18万/㎡,所以未来相信算是低门槛入住风貌别墅产品的好机会!

杨浦区内环滨江

「兴华里」

推出高层约75-85㎡联动价12万/㎡

联排别墅约130-154㎡联动价18万/㎡

效果图&户型图曝光

预计下半年入市!

首先银行贷款分为信用贷款和抵押贷款,先从信用贷款说起。

一、信用贷款

1.基本要求

年龄23至55周岁,当然少数可放宽至20至65周岁。

中国公民,在申请贷款的所在城市有工作和还款来源,或者资产。无未了结的诉讼。

2.准入条件

所谓进件要求,即是指用什么来证明有还款能力、大概率不会逾期,一般经常的有如下几种:

A、公积金:对于公积金的基本要求是:双边500以上,连续缴纳一年以上;

B、流水:以上班族为例,如果说本地户口,打卡工资要求半年以上,外地户口配合社保一年以上,5000以上的收入;

如果是自雇人士,流水要求100万以上,并且要有每个季度的结息、结息一年累计28块以上。

C、房产:这里房产分为全款、按揭、抵押,全款房和抵押房,要求房产位置是要在工作当地。

按揭房可以是全国的,且抵押房是抵押给银行,抵押给个人的不接受。

D、车产:全款车、按揭车进件也是常用的方式.

抵押车不接受,但因为车子更新换代快,所以用车进件相对于房子来说利率更高。

E、学历:对于学历的要求是大专以上,且在工作地有缴纳社保。

F、商业保单:保单缴纳的时间为两年三次以上,保单是常见的保险公司,年交2400以上;

G、企业纳税和开票:企业成立一年以上,年纳税2w或开票100w以上。

3.工作要求

对于上班族来说,本地户口要求工作半年社保,非本地户口要满一年社保,且能体现收入,个别银行也能接受三个月社保。

当然如果有资产,要求可放宽。对于自雇来说,营业执照成立满半年以上,能体现经营流水。

4.负债要求

首先是月收入覆盖月还款。如果有资产,要求可放宽。

其次,贷款笔数正常是两笔以内,还有是四笔以内,当然也有银行能接受六至十笔。

信用卡负债:近六个月平均使用额度不超总额度80%,少数银行还有近6个月使用率不超名下最高额度的那张卡的要求。

信用卡不能最低还款以及不能分期,当然也有银行能接受分期和最低还款。

总之,要求越高,相对利率就越低,反之则更高。

5.逾期要求

信用贷款主要看的就是个人征信,征信一般的要求是两年内不能有连三累六,和当前逾期。

两年以外的做参考,依据是看近两年的逾期次数,名下的资产及现在的收入,这几大方面做一个综合的评估。

6.查询要求

查询次数,即是贷款审批和信用卡审批次数。正常银行要求是两个月三次,半年六次,一年十次以内。

还有三个月不超六次,半年不超九次,一年少于15次。

当然也有三个月不超八次,半年不超15次,一年不超20次.

总之,查询次数越少,可选择低利率的银行则更多,反之就更少。

7.放款机构及利率

首先是银行,实际年化3.2-8%。

其次是银行下属的消费金融公司,实际年化7.2-18%。

再就是和银行合作的金融平台实际年化12-23%。

以及不上征信的民间机构及个人,实际利率9.6-24%。

信用贷款即是通过个人或企业的综合资质(收入,负债,资产)来判断其还款能力,以及征信,评估其还款意愿,发放的一笔贷款。

因为无抵押和担保,相对来说信用贷款风险性较高,所以对借款人的收入和征信等方面的要求就更高一些。

8.办理流程

1)了解银行要求,对照自己的情况是否符合,满意;

2)过初审+线下终审;

3)放款;

二、消费抵押与经营性抵押

1.消费抵押

基本要求:年龄18至65岁,部分银行要求是20至60岁,中国公民,无法务纠纷。

消费抵押贷款,就是贷款的用途是消费,抵押物为产权清晰,可交易的房产。

额度一般最高是500w,年化利率3.75-5.5%,还款方式先息后本和等额本息。年限1-10年。

以杭州为例,分享几个常遇的,银行的产品详情。

银行A,年化3.45%,5年期,先息后本,随借随还。限一抵。最高500w。

银行B,年化4.85%,5年期,先息后本,限一抵。最高500w。

银行C,年化5%,10年期,先息后本,或者等额本息,可以一抵或按揭二抵,最高200w。

总结:

消费抵押,好处是不用办营业执照。

对于一些自身不方便或不喜欢办执照的人群来说,比较适合。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。